배드뱅크란? 이재명 정부의 빚 탕감 정책 쉽게 풀어보기

이재명 정부의 ‘배드뱅크’ 정책,

왜 필요한가요?

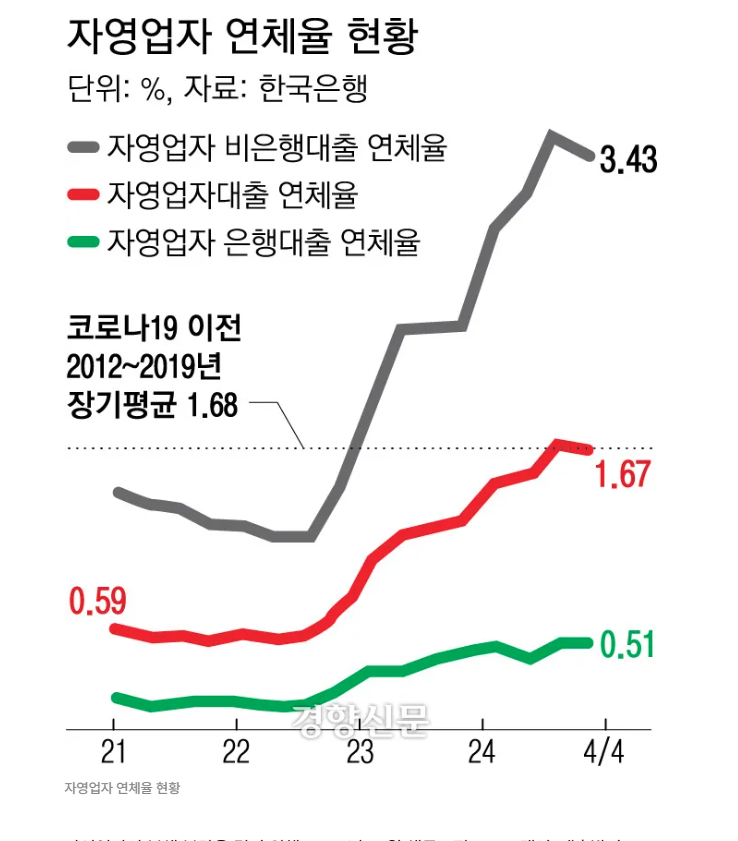

코로나19 이후, 많은 자영업자와 소상공인들은 빚에 허덕이고 있습니다.

장사가 안 돼도 임대료와 대출이자를 꼬박꼬박 내야 했고, 정부의 지원도 결국 ‘대출’로 돌아왔죠.

그 결과, 취약 자영업자의 빚은 코로나 이전보다 50%나 늘었고, 연체율도 빠르게 오르고 있습니다.

이제는 단순히 만기를 연장해주거나 이자만 깎아주는 미봉책이 아니라,

근본적인 해결책이 필요하다는 목소리가 커졌습니다.

배드뱅크란 무엇인가요?

배드뱅크(Bad Bank)는 은행이나 금융기관이 회수하기 어려운 ‘부실채권’을 한 곳에 모아

전문적으로 정리하는 기관입니다.

쉽게 말해, 은행이 떠안고 있던 ‘받기 힘든 빚’을 정부가 만든 특별한 은행이 대신 떠안고,

일부는 깎아주거나(탕감), 나머지는 오랜 기간에 걸쳐 갚을 수 있게 도와주는 역할을 합니다.

이 과정에서 생기는 손실은 정부가 책임집니다.

왜 지금, 배드뱅크가 필요한가요?

코로나19로 자영업자와 소상공인들의 빚은 눈덩이처럼 불어났습니다.

정부가 만기 연장이나 이자 감면만 해주다 보니, 빚은 줄지 않고 오히려 더 늘어났죠.

기존의 채무조정 제도는 신청도 복잡하고, 실제로 빚이 줄어드는 효과도 크지 않았습니다.

그래서 이재명 정부는 “실질적인 채무 탕감”을 내세웠습니다.

이재명 정부의 배드뱅크 정책, 어떻게 다를까요?

- 적극적인 채무조정과 원금 탕감 : 만기 연장이나 이자 감면을 넘어,

원금 자체를 깎아주거나(소각)하는 파격적인 채무조정이 핵심입니다.

일정 요건을 갖춘 소상공인, 자영업자, 장기 연체자 등이 대상입니다. - 정부 주도, 대규모 재정 투입 : 정부가 직접 배드뱅크를 설립하고,

수조 원 규모의 공적자금을 투입해 부실채권을 매입·정리합니다. - 대환대출, 이자부담 완화 등 병행 : 저금리 대환대출, 이차보전 지원, 금융감독체계

개편 등도 함께 추진해 금융의 공공성을 강화합니다. - 장기 연체채권 소각 : 소득이 낮거나 신용등급이 낮은 취약차주, 장기 연체

소상공인 등을 대상으로 채권을 소각(빚을 완전히 없앰)하는 방안도 포함됩니다. - 정책금융기관 설립 : 저신용·창업·청년 소상공인을 지원하는 별도의

정책금융기관 설립도 추진됩니다.

기대 효과와 쟁점은?

- 기대 효과

- 벼랑 끝에 몰린 소상공인·자영업자들이 빚 부담에서 벗어나 재기할 수 있는

기회를 제공합니다. - 내수 진작과 골목상권 회복, 경제 활력 제고에 도움이 될 것으로 기대됩니다.

- 벼랑 끝에 몰린 소상공인·자영업자들이 빚 부담에서 벗어나 재기할 수 있는

- 쟁점 및 우려

- 도덕적 해이(빚을 갚지 않아도 된다는 잘못된 신호) 문제가 발생할 수 있다는 우려가 있습니다.

- 대규모 공적자금 투입에 따른 재정 부담, 금융회사 수익성 저하, 시장의 자율성 훼손 등

부작용도 지적됩니다. - 실효성, 지원 대상 선정 기준, 정치권 합의 등도 향후 논의가 필요한 부분입니다.

요약정리

이재명 정부의 배드뱅크 정책은 단순한 만기 연장이나 이자 감면을 넘어,

정부가 직접 부실채권을 사들여 원금까지 적극적으로 탕감해주는 ‘빚 탕감’ 정책입니다.

이는 코로나19로 인한 자영업자·소상공인의 위기를 구조적으로 해결하려는 시도로,

우리나라 금융정책의 큰 변화를 예고하고 있습니다.

아직 논의와 보완이 필요한 부분도 많지만,

“이제는 정말 빚의 굴레에서 벗어나 다시 시작할 수 있도록”

정부가 손을 내밀겠다는 약속입니다.

댓글